빠른요약)

아직은 진입을 서두룰 필요 없음

지금은 무슨 시간?!

경제 탐구 시간!

(바쁘면 빨간 글자만)

룰루레몬 실적은 예상치를 훌쩍 웃도는 ‘서프라이즈’급이었지만,

정작 주가를 누른 건 ‘미래에 대한 조심스러운 전망’이었음.

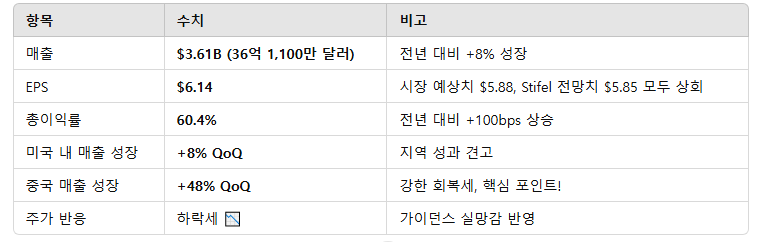

✅ 4분기 실적 요약:

“현재는 강하다 💪, 하지만 미래는 신중하다 🤔”

룰루레몬은 판매 채널, 신제품 전략, 충성 고객 기반 등을 기반으로

고가 애슬레저 시장의 우위를 공고히 함.

💸자사주 매입도 활발,

4분기에만 $3억 2,200만 달러 규모의 자사주를 매입

주주환원에도 진심인 모습.

⚠️ 그런데 왜 주가가 떨어졌을까?

실적 발표 직후, 투자자들이 실망한 핵심 이유는

2025년 가이던스 하향 조정때문

📉 FY25 가이던스 (예상치):

매출 가이던스: $11.1B ~ $11.3B (전년 대비 +5~7%)

EPS 가이던스: $14.95 ~ $15.15 → 시장 컨센서스($15.58)보다 낮음

📌 긍정적인 요소

4분기 EPS 서프라이즈! 실적 탄탄한 기반 있음

미국 시장 안정적, 중국 시장 급반등

높은 이익률 유지, 주가 부양 위한 자사주 매입 지속

📌 부정적인 요소

소비 둔화 우려 (특히 미국 중산층 이상 소비 위축)

재고 증가 및 마진 압박

경쟁 심화: 나이키, 언더아머, 새로운 애슬레저 브랜드들과의 경쟁 구도

낮아진 성장률: FY25 가이던스 기준 성장률 5~7% → 과거 대비 낮은 수준

💸 투자 전략 관점에서 본 결론은?

"실적은 좋았지만, 가이던스가 모든 것을 뒤덮었다."

현재 룰루레몬은 프리미엄 애슬레저 시장 내 독보적인 위치.

다만 성장 둔화에 대한 우려가 단기 주가에 부정적인 영향을 줄 수 있음.

따라서,

👉 단기적 접근보다는 장기적 관점에서 점진적 매수 접근이 유리

👉 보수적인 투자자라면 향후 분기 실적 확인 후 재진입도 고려.

유튜브, 인스타 구독/팔로우 부탁 ㅠ

같은 내용을 유튜브나 인스타로 보고 싶다면?

'리포트' 카테고리의 다른 글

| AIG가 회사를 통째로 갈아엎는 중 (1) | 2025.03.28 |

|---|---|

| 알콘(ALC), 2025년은 찐이다?! (0) | 2025.03.26 |

| 나이키 실적 발표! 회복은 FY26? 브랜드는 여전한데… 주가는 왜 빠질까? (0) | 2025.03.25 |

| 도미노 피자 성장 전략: 피자 체인을 넘어 '무한확장 가능한 플랫폼'이 될 수 있을까? (0) | 2025.03.24 |