미국 AI 인프라 유망주, 펭귄 솔루션스(PENG) 실적 분석 및 투자 전략

최근 미국 증시 내 AI 관련주들의 변동성이 커지는 가운데, AI 컴퓨팅 인프라 설계의 강자 펭귄 솔루션스(Penguin Solutions, 티커: PENG)가 FY26 2분기 실적을 발표했습니다.

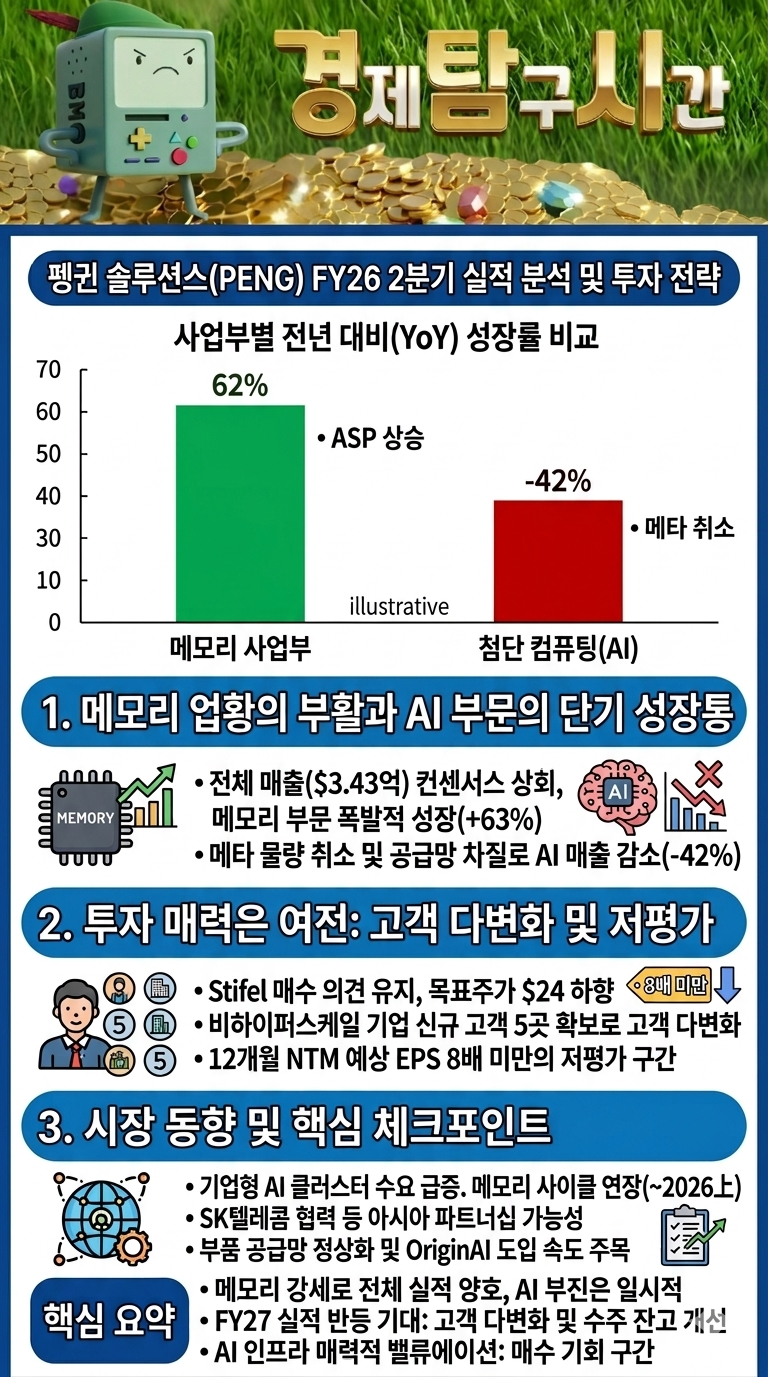

이번 실적 발표는 메모리 업황의 부활과 AI 사업부의 단기 성장통이라는 두 가지 핵심 키워드로 요약할 수 있습니다.

무슨 시간?!

경제 탐구 시간!

1. 예상치를 뛰어넘은 실적, 하지만 엇갈린 부문별 성적표

펭귄 솔루션스는 이번 분기 매출 3억 4,300만 달러를 기록하며 시장 예상치를 상회했습니다.

특히 통합 메모리 부문이 전년 대비 63%라는 폭발적인 성장을 기록하며 실적을 견인했습니다.

메모리 가격(ASP) 상승이 수익성 개선에 결정적인 역할을 했습니다.

반면, 시장이 가장 기대했던 첨단 컴퓨팅(AI 인프라) 부문은 전년 대비 매출이 42% 감소하는 부진을 겪었습니다.

이는 최대 고객사 중 하나인 메타(Meta)의 하드웨어 판매 취소와 글로벌 공급망 차질로 인한 부품 리드타임(발주부터 인도까지의 시간) 증가가 주요 원인으로 분석됩니다.

2. 목표주가 하향, 그럼에도 '매수' 의견인 이유

Stifel은 펭귄 솔루션스의 목표주가를 24달러로 하향 조정했습니다.

이는 AI 부문의 매출 인식 시점이 뒤로 밀린 것을 반영한 결과입니다.

하지만 여전히 '매수' 의견을 유지하는 이유는 다음과 같습니다.

신규 고객 확보:

비하이퍼스케일 및 기업형 고객 5곳을 새롭게 확보하며 고객 다변화에 성공했습니다.

수주 잔고의 질:

2분기 컴퓨팅 부문 수주가 전분기 대비 크게 개선되었으며, 이는 FY27의 실적 반등으로 이어질 가능성이 높습니다.

저평가 매력:

현재 주가는 향후 12개월 예상 EPS 기준 8배 미만으로, AI 인프라 기업 중 매우 매력적인 밸류에이션 구간에 진입해 있습니다.

3.데이터 재구성

실적 호조:

2Q FY26 매출($3.43억)과 EPS($0.52) 모두 시장 컨센서스를 상회했습니다.

사업부별 명암:

메모리 부문은 ASP(평균판매단가) 상승으로 기록적인 성장을 보였으나, 첨단 컴퓨팅(AI) 부문은 메타 물량 취소와 공급망 차질로 전년 대비 42% 감소했습니다.

가이던스 상향:

메모리 업황 호조를 반영해 FY26 전체 매출 전망치를 기존 +6%에서 +12%로 상향 조정했습니다.

미래 전망:

단기적으로 AI 부문의 수주-매출 시차가 발생하고 있으나, 신규 고객 확보와 FY27의 강력한 회복세가 기대됩니다.

4. 최신 관련 뉴스 및 시장 동향 분석

AI 인프라의 비하이퍼스케일 확장:

최근 엔비디아(NVIDIA) 중심의 하이퍼스케일러 외에도 기업형(Enterprise) AI 클러스터 수요가 급증하고 있습니다. 펭귄 솔루션스가 신규 고객 5곳을 추가 확보한 것은 이 시장의 점유율 확대를 의미합니다.

메모리 사이클의 연장:

DRAM 및 NAND 가격 상승세가 2026년 상반기까지 이어지면서, 펭귄의 통합 메모리 사업부가 컴퓨팅 부문의 부진을 상쇄하는 캐시카우 역할을 하고 있습니다.

SK텔레콤과의 협력:

한국 리포트에서 언급된 SK텔레콤향 데이터센터 확장은 향후 아시아 시장에서의 AI 인프라 구축 파트너십 가능성을 시사합니다.

5. 투자 체크포인트

투자자들은 향후 부품 공급망 정상화 여부와 OriginAI 플랫폼의 도입 속도를 주목해야 합니다.

메타와 같은 초대형 고객사의 일회성 악재는 이미 주가에 상당 부분 반영되었으며, 이제는 실무 환경에 즉시 적용 가능한 AI 플랫폼의 확장이 주가 상승의 촉매제가 될 것입니다.

리포트 원본(한글로 번역된) 유튜브 채널 게시물에 올려두었습니다.

글로벌 투자은행(IB)의 미국 주식 분석 리포트를 한글로 보고 싶다면?

-타겟 호스피탈리티(TH) 45%급등이유, AI데이터센터 수혜주(클릭)

-금리 변동성 시대의 대안, 매월 5.2% 배당금 들어오는 리얼티 인컴(O)(클릭)

-미국 은행주 대장 뱅크오브아메리카에 투자해야하는 이유(클릭)

-수익률 60%의'돈 복사기 치폴레인(Chipotlane, 치포레(CMG) 매수 근거(클릭)

-엔비디아만 보시나요? AI 데이터센터의 진짜 주인공, 마블 테크놀로지(MRVL)(클릭)

-엔비디아 파트너 마블(MRVL) 실적 발표 요약과 목표주가 120달러 상향 이유(클릭)

유튜브, 인스타 구독/팔로우 부탁 ㅠ

같은 내용을 네이버블로그나 유튜브나 인스타로 보고 싶다면?

#펭귄솔루션스 #PENG #AI인프라 #주식 #경탐시 #투자 #미국주식 #재테크 #경제정보

'개별주식-리포트' 카테고리의 다른 글

| EPRT가 배당주 투자자들 사이에서 난리 난 이유(배당수익률 4%) (0) | 2026.04.09 |

|---|---|

| MGM 주가 폭등 전야? 목표주가 $48 달성 시나리오와 지금 사야 하는 이유 (0) | 2026.04.08 |

| 타겟 호스피탈리티(TH) 45%급등이유, AI데이터센터 수혜주 (0) | 2026.04.03 |

| 넷기어 주식이 갑자기 상승하는 이유 (0) | 2026.03.25 |

| 금리 변동성 시대의 대안, 매월 5.2% 배당금 들어오는 리얼티 인컴(O) (0) | 2026.03.23 |